RBI ने स्पष्ट किया है कि ग्राहक अनुचित रिकवरी एजेंटों के खिलाफ कार्रवाई कर सकते हैं। जानें, कैसे रखें रिकॉर्ड, बैंक को कैसे करें शिकायत और अगर नहीं सुनी गई बात तो RBI ओम्बड्समैन तक कैसे पहुंचे। अपने अधिकारों को पहचानें।

बैंक लोन न चुका पाने की स्थिति में रिकवरी एजेंटों का तंग करना, धमकाना और उत्पीड़न करना अब आम बात हो गई है। लेकिन क्या आप जानते हैं कि भारतीय रिजर्व बैंक (RBI) ने ग्राहकों को इन अनुचित तरीकों के खिलाफ लड़ने के लिए स्पष्ट दिशा-निर्देश और अधिकार दिए हैं? अगर कोई रिकवरी एजेंट अपनी सीमाओं का उल्लंघन करता है, तो आपके पास कार्रवाई करने के पुख्ता तरीके हैं।

रिकवरी एजेंट क्या कर सकते हैं और क्या नहीं? आरबीआई के नियमों की विस्तृत जानकारी

भारतीय रिजर्व बैंक (RBI) ने ग्राहकों की सुरक्षा और गरिमा को सुनिश्चित करने के लिए रिकवरी एजेंटों के लिए सख्त आचार संहिता (Code of Conduct) बनाई है। यह जानना बेहद जरूरी है कि एक रिकवरी एजेंट कानूनी रूप से क्या कर सकता है और क्या नहीं। अगर वह इन सीमाओं को लांघता है, तो वह कानून का उल्लंघन कर रहा है।

आइए, प्रत्येक नियम को विस्तार से समझते हैं:

1. केवल सप्ताह में एक बार और शाम 7 बजे से पहले ही संपर्क कर सकते हैं।

* क्या मतलब है? RBI के दिशा-निर्देशों के मुताबिक, रिकवरी एजेंट किसी डिफॉल्ट करने वाले ग्राहक से एक सप्ताह में केवल एक बार ही संपर्क कर सकता है। इसके अलावा, फोन कॉल या व्यक्तिगत मुलाकात का समय सुबह 8 बजे से शाम 7 बजे के बीच ही होना चाहिए।

* क्यों है यह जरूरी? यह नियम आपकी निजता (Privacy) और शांति को बचाता है। इसका मतलब है कि एजेंट रात के समय, सुबह-सुबह या रविवार/छुट्टियों पर बार-बार परेशान नहीं कर सकता। बेवक्त की कॉल्स या लगातार होने वाला संपर्क उत्पीड़न की श्रेणी में आता है।

2. आपको या आपके परिवार को धमकी, गाली-गलौज या अश्लील भाषा नहीं बोल सकते।

* क्या मतलब है? रिकवरी की प्रक्रिया चाहे कितनी भी तनावपूर्ण क्यों न हो, एजेंट को पेशेवर और सभ्य तरीका अपनाना ही होगा। उसे आपको, आपके परिवार के सदस्यों, गारंटर या रेफरेंस को किसी भी प्रकार की धमकी (जैसे शारीरिक नुकसान, गिरफ्तारी की झूठी धमकी, घर से बेदखली) नहीं देनी चाहिए। गाली-गलौज, अपमानजनक या अश्लील भाषा का प्रयोग सख्त वर्जित है।

* क्यों है यह जरूरी? यह नियम आपकी मानसिक प्रताड़ना से सुरक्षा करता है। ऋण वसूली एक व्यावसायिक लेन-देन है, इसमें डराने-धमकाने या भावनात्मक रूप से तोड़ने की कोई जगह नहीं है।

3. आपकी सार्वजनिक प्रतिष्ठा को नुकसान पहुंचाने की कोशिश नहीं कर सकते।

* क्या मतलब है? यह एक अहम नियम है। रिकवरी एजेंटों को आपकी सार्वजनिक शर्मिंदगी (Public Shaming) करने की इजाजत नहीं है। इसमें ये कार्य शामिल हैं:

* आपके घर, ऑफिस या आस-पड़ोस में पोस्टर चिपकाना या लाउडस्पीकर से आपका नाम लेकर ऐलान करना।

* सोशल मीडिया पर आपके बारे में अपमानजनक पोस्ट करना।

* आपके रिश्तेदारों, पड़ोसियों, कॉलेज या ऑफिस में जाकर आपके कर्ज के बारे में चर्चा फैलाना ताकि आपको सामाजिक दबाव में लाया जा सके।

* क्यों है यह जरूरी? यह नियम आपके सम्मान और सामाजिक प्रतिष्ठा की रक्षा करता है। ऋण न चुकाना एक वित्तीय मुद्दा है, जिसे निजी तौर पर या कोर्ट-कचहरी में सुलझाया जाना चाहिए, न कि सार्वजनिक रूप से आपको बदनाम करके।

4. कानूनी प्रक्रिया के बिना आपकी संपत्ति पर कब्जा नहीं कर सकते।

क्या मतलब है? रिकवरी एजेंट कोई न्यायाधीश या पुलिस अधिकारी नहीं है। उसके पास आपकी संपत्ति (जैसे गाड़ी, टीवी, ज्वैलरी आदि) जबरन लेने या उस पर कब्जा करने का कोई कानूनी अधिकार नहीं है। संपत्ति पर कब्जा करने का अधिकार केवल कोर्ट के आदेश से ही प्राप्त हो सकता है, और वह भी कोर्ट द्वारा अधिकृत अधिकारी ही कर सकता है।

क्यों है यह जरूरी? यह नियम कानून के शासन (Rule of Law) को बनाए रखता है। यह सुनिश्चित करता है कि ऋण वसूली की प्रक्रिया कानून के दायरे में ही रहे। कोई भी व्यक्ति “खुद का न्याय” नहीं कर सकता। अगर कोई एजेंट आपकी चाबी छीनने, गाड़ी रोकने या सामान उठाने की कोशिश करे, तो यह स्पष्ट रूप से अवैध है।

अन्य महत्वपूर्ण प्रतिबंध:

इन चार मुख्य बिंदुओं के अलावा, RBI के दिशा-निर्देशों में यह भी स्पष्ट है कि रिकवरी एजेंट:

* नकली कानूनी दस्तावेज (जैसे नकली कोर्ट नोटिस या गिरफ्तारी वारंट) नहीं दिखा सकता।

* खुद को पुलिस अधिकारी या सरकारी एजेंट बताकर धोखा नहीं दे सकता।

* कर्ज चुकाने के लिए अवैध स्रोतों (जैसे अन्य ऋणदाताओं से कर्ज लेने) का सुझाव नहीं दे सकता।

इन नियमों का सार यह है कि रिकवरी एजेंट केवल एक संचारक (Communicator) की भूमिका निभा सकता है, जो आपको आपके बकाया और भुगतान विकल्पों की याद दिलाए। वह कोई सजा देने वाला अधिकारी नहीं है। इन सीमाओं का उल्लंघन करना RBI के साथ-साथ भारतीय दंड संहिता (IPC) के तहत भी दंडनीय अपराध हो सकता है। अगर कोई एजेंट इनमें से कोई भी नियम तोड़ता है, तो आपके पास तुरंत कार्रवाई करने का पूरा अधिकार है।

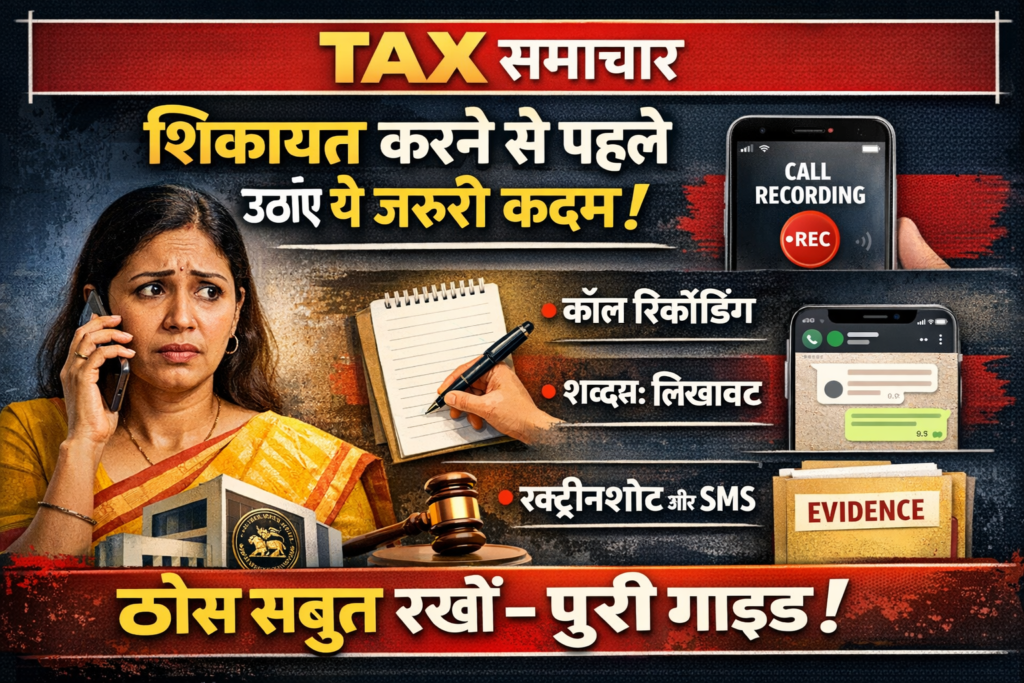

शिकायत करने से पहले यह जरूरी कदम उठाएं: डिटेल रिकॉर्ड रखें –

आरबीआई ने स्पष्ट रूप से कहा है कि रिकवरी एजेंट के खिलाफ प्रभावी कार्रवाई का आधार ठोस और विस्तृत सबूत होते हैं। बिना सबूत के आपकी शिकायत महज एक दावा बनकर रह जाती है। इसलिए, जैसे ही आपको लगे कि एजेंट अनुचित तरीके अपना रहा है, तुरंत निम्नलिखित चीजों का सिस्टमैटिक रिकॉर्ड बनाना शुरू कर दें:

1. कॉल रिकॉर्ड: हर कॉल का लॉग बनाएं

हर कॉल का एक लिखित लॉग या डायरी बनाएं। इसमें निम्न बातें जरूर नोट करें:

* दिनांक और समय: कॉल आने की सही तारीख और समय (सुबह/शाम)। यह साबित करने के लिए कि क्या कॉल RBI द्वारा तय शाम 7 बजे के बाद आया।

* फोन नंबर: कॉल आने वाला फोन नंबर (जैसा दिख रहा है)। भले ही वह ‘प्राइवेट नंबर’ या ‘अज्ञात’ दिखे।

* एजेंट/कंपनी का परिचय: कॉल करने वाले व्यक्ति ने खुद को किस नाम और किस कंपनी (अगर बताई) से परिचित कराया।

* कॉल का उद्देश्य: कॉल का मुख्य उद्देश्य क्या था? केवल भुगतान की याद दिलाना था या कुछ और?

2. बातचीत का विवरण: शब्दशः विवरण लिखें (वर्ड-टू-वर्ड)

सिर्फ यह लिखना कि “उसने गाली दी” या “धमकाया” पर्याप्त नहीं है। जितना संभव हो, उनके द्वारा कही गई बातों को वैसा ही लिखने की कोशिश करें। यह सबसे महत्वपूर्ण सबूत होता है।

* उदाहरण: “एजेंट ने कहा, ‘अगर तुमने कल तक पैसे नहीं जमा किए, तो हम तुम्हारे ऑफिस आकर तुम्हारी बेइज्जती करेंगे।'”

उदाहरण: “एजेंट ने गाली देते हुए कहा, ‘तुम जैसे लोग समाज के… हो।'”

भाषा और लहजा: उनकी भाषा (अश्लील, अपमानजनक) और लहजे (चिल्लाते हुए, धमकी भरा) का वर्णन जरूर करें।

3. सबूत जुटाएं: डिजिटल रिकॉर्डिंग और स्क्रीनशॉट

लिखित रिकॉर्ड के साथ-साथ ऑडियो-विजुअल सबूत और भी प्रभावी होते हैं।

* कॉल रिकॉर्डिंग: भारत में, किसी व्यक्ति से बातचीत रिकॉर्ड करने के लिए एक पक्ष (खुद) की सहमति पर्याप्त है। आप अपनी खुद की बातचीत रिकॉर्ड कर सकते हैं। कई मोबाइल ऐप्स ऑटो-कॉल रिकॉर्डिंग की सुविधा देते हैं। रिकॉर्डिंग को सुरक्षित रखें और उसका बैकअप क्लाउड या कंप्यूटर में रखें।

* एसएमएस/व्हाट्सएप/ईमेल: अगर एजेंट ने कोई मैसेज, ईमेल या व्हाट्सएप मैसेज भेजा है, तो उसका स्क्रीनशॉट या स्क्रीन रिकॉर्डिंग जरूर ले लें। स्क्रीनशॉट में तारीख, समय और फोन नंबर/प्रोफाइल साफ दिखना चाहिए।

* वॉइस मेल: अगर कोई वॉइस मेल छोड़ा गया है तो उसे डाउनलोड करके सेव कर लें।

4. विजिट का विवरण: शारीरिक उत्पीड़न का रिकॉर्ड

अगर रिकवरी एजेंट आपके घर, ऑफिस या कार्यस्थल पर आता है, तो निम्न बातों का विस्तृत विवरण तुरंत लिख लें:

* दिनांक, समय और अवधि: वह कब आया और कितनी देर रहा?

* व्यक्ति/समूह का विवरण: कितने लोग आए? उनके शारीरिक बनावट, पहनावे या यदि कोई आईडी कार्ड दिखाया तो उसका विवरण।

* व्यवहार: उन्होंने क्या कहा और क्या किया? क्या उन्होंने जोर-जबरदस्ती की, दरवाजा खटखटाया, चिल्लाया, या पड़ोसियों के सामने आपको बदनाम करने की कोशिश की?

* गवाह: अगर कोई पड़ोसी, परिवार का सदस्य या सहकर्मी मौजूद था, तो उनका नाम और संपर्क नोट कर लें। वे आपकी शिकायत की पुष्टि कर सकते हैं।

* फोटो/वीडियो: अगर स्थिति सुरक्षित लगे, तो अपने मोबाइल से उनकी गाड़ी का नंबर प्लेट या व्यक्तियों की फोटो/वीडियो (बिना सामना किए) ले सकते हैं। हालांकि, सुरक्षा को प्राथमिकता दें।

शिकायत दर्ज करने की स्टेप-बाय-स्टेप प्रक्रिया

स्टेप 1: सबसे पहले संबंधित बैंक से शिकायत करें

आपकी शिकायत का पहला पड़ाव खुद वह बैंक है, जिसका लोन आपने लिया है। बैंक रिकवरी एजेंटों को नियुक्त करता है और उनके कार्यों के लिए जिम्मेदार है।

* बैंक की शाखा या हेल्पलाइन नंबर पर संपर्क करें।

* अपनी सभी रिकॉर्ड की गई जानकारी और सबूतों के साथ लिखित शिकायत दर्ज कराएं।

* शिकायत की एक कॉपी और पावती अपने पास रखें।

स्टेप 2: यदि बैंक ने कोई कार्रवाई नहीं की, तो RBI ओम्बड्समैन के पास जाएं

अगर बैंक ने तय समय (आमतौर पर 30 दिन) के भीतर आपकी शिकायत का संतोषजनक समाधान नहीं किया, या आप उनके जवाब से संतुष्ट नहीं हैं, तो आप अगला कदम उठा सकते हैं।

* RBI के बैंकिंग ओम्बड्समैन के पास ऑनलाइन या ऑफलाइन शिकायत दर्ज कराएं।

* ओम्बड्समैन एक स्वतंत्र अधिकारी होता है जो आपकी और बैंक के बीच के विवाद का निपटारा करता है।

* इसके लिए आपको RBI की आधिकारिक वेबसाइट पर जाना होगा और “बैंकिंग ओम्बड्समैन” के सेक्शन में शिकायत फॉर्म भरना होगा।

* अपने साथ रखे गए सभी रिकॉर्ड, बैंक शिकायत की कॉपी और पावती यहां अटैच करनी होगी।

अपने अधिकारों को जानें, डरें नहीं

RBI के ये नियम स्पष्ट रूप से दर्शाते हैं कि लोन न चुका पाना एक नागरिक/व्यावसायिक मुद्दा है, जिसके लिए एक कानूनी प्रक्रिया है। इसमें उत्पीड़न और धमकी की कोई जगह नहीं है। एक जिम्मेदार ग्राहक के तौर पर आपका कर्तव्य है कि आप लोन चुकाने की कोशिश करें, लेकिन साथ ही आपका अधिकार भी है कि आप सम्मान और गरिमा के साथ रहें।

याद रखें: जब तक आपके पास ठोस रिकॉर्ड नहीं होगा, तब तक किसी भी तरह की कार्रवाई मुश्किल है। इसलिए, अगली बार जब कोई रिकवरी एजेंट सीमा लांघने की कोशिश करे, तो नोटबुक और फोन तैयार रखें, और अपने अधिकारों का प्रयोग करने से न हिचकिचाएं।

Read More : सरेंडर या पेड-अप? प्रीमियम न भर पाएं तो पॉलिसी के साथ क्या करें

1 thought on “बैंक रिकवरी एजेंटों का उत्पीड़न? जानिए RBI ने ग्राहकों को कैसे दिए हैं विशेष अधिकार”